Peter Schiff 指控 Michael Saylor 误导投资者购买 Strategy 的 STRC 优先股,因为该股的面值已较 100 美元面值下跌约 15%。

- Peter Schiff 声称,如果未正确披露风险,STRC 投资者可能有针对 Michael Saylor 的法律依据。

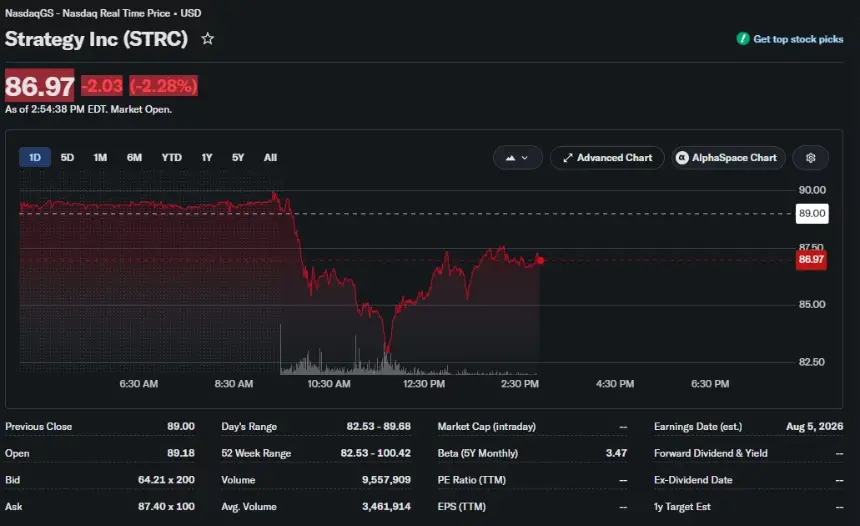

- STRC 跌至 82.53 美元的历史新低,加剧了人们对 Strategy 股息义务和融资模式的担忧。

- QCP 警告 Strategy 的流动性可能仅支持 7.5 个月的股息,而内幕销售增加了投资者的审查。

在 6 月 18 日的一系列 X 帖子中,这位比特币长期批评者认为,一些退休人员和注重收入的投资者在 Saylor 提升其收益率后购买了 STRC,如果他们没有充分了解与投资相关的风险,可能有理由采取法律行动。

If you are a retiree who bought $STRC last month and you have already lost 15% of your principal, don't worry. You likely have an ironclad lawsuit against $MSTR, so long as you purchased based on @Saylor's promotion that touted the yield without properly disclosing the high risk.

— Peter Schiff (@PeterSchiff) June 18, 2026

根据雅虎财经数据,STRC 周四跌至 82.53 美元的历史新低,随后在截至发稿时反弹至 86.97 美元,跌幅进一步扩大至远低于该股 100 美元面值的水平。此次下跌加剧了围绕 Strategy 资本结构及其支持与其不断增长的优先证券阵容相关的股息义务的能力的争论。

希夫声称,如果风险披露不充分,基于以收益为中心的营销购买 STRC 的投资者可能会对 Strategy 及其联合创始人提出“铁证”。他进一步声称,塞勒可能违反了证券营销规则,尽管他没有提供证据表明监管机构已展开任何调查或采取执法行动。

据 Schiff 称,该股的下跌给未来的融资带来了问题,因为新投资者在购买额外的 STRC 股票之前可能会要求更高的收益率。他认为,如果Strategy希望将优先股恢复到100美元面值,同时继续发行新股,股息成本可能会大幅增加。

股息担忧已成为焦点

在做市商 QCP 估计该公司当前的流动性可以支持大约七个半月的股息支付后,对 Strategy 融资模式的关注有所增加。

据 QCP 称,Strategy 最近回购了 2029 年到期的近 15 亿美元可转换票据,同时通过 MSTR 股票销售筹集了约 2 亿美元。该公司还用部分收益购买了另外 1 亿美元的比特币,继续其长期积累策略。

根据其分析,QCP 表示,如果当前的融资渠道吸引力下降,Strategy 最终可能会面临寻找额外资金来源的压力。该做市商指出,如果流动性状况收紧,未来的比特币销售可能成为一种选择。

这些担忧是随着Strategy普通证券和优先证券的疲软而出现的。 MSTR 周四交易价格接近 109 美元,当日下跌近 6%,过去五个交易日跌幅超过 7%。

批评者质疑购买比特币是否仍然有利于股东

Schiff 最近的批评已经从 STRC 扩展到 Strategy 更广泛的比特币收购策略。

本周早些时候,他认为当 MSTR 的交易价格远高于其持有的比特币价值时,该公司的方法会更有效。希夫表示,之前发行高于资产净值的股票有助于增加每股比特币的敞口。

继 6 月初 Strategy 以约 1.01 亿美元购买 1,550 BTC 后,Schiff 声称该交易降低了股东价值,因为该公司发行的股权多于每股增加的比特币。他将这一结果描述为“比特币负收益率”。

与此同时,内幕交易为讨论增添了另一层内容。最近向美国证券交易委员会提交的一份文件显示战略总监 Jarrod Patten 在公开市场上出售之前行使了收购 1,500 股 A 类股票的选择权。 SEC 文件显示,彭定康在过去三个月内出售了 55,750 股 MSTR 股票,收益接近 900 万美元。

由于 STRC 的交易价格继续远低于票面价值,希夫认为投资者面临着越来越大的风险。截至发稿,Strategy 和 Saylor 尚未公开回应他的最新指控。