已实现盈亏比将盈利出售的代币与亏损出售的代币的美元价值进行比较,显示了亏损实现的持续主导地位。 30 天平均值为 0.53,远低于 1,而 90 天平均值为 1.10,略高于盈亏平衡点。这种差异凸显出,在过去的一个月里,亏损的比特币多于盈利的比特币。

估值指标强化了这种看跌情绪。 Glassnode 的真实市场均价为 77,200 美元,比当前现货价格高出约 15%,表明大部分供应仍处于水下状态。与此同时,短期持有者 MVRV(市场价值与已实现价值)比率已反弹至 0.90,但仍低于关键的 1.0 阈值,表明近期买家仍基本无利可图。

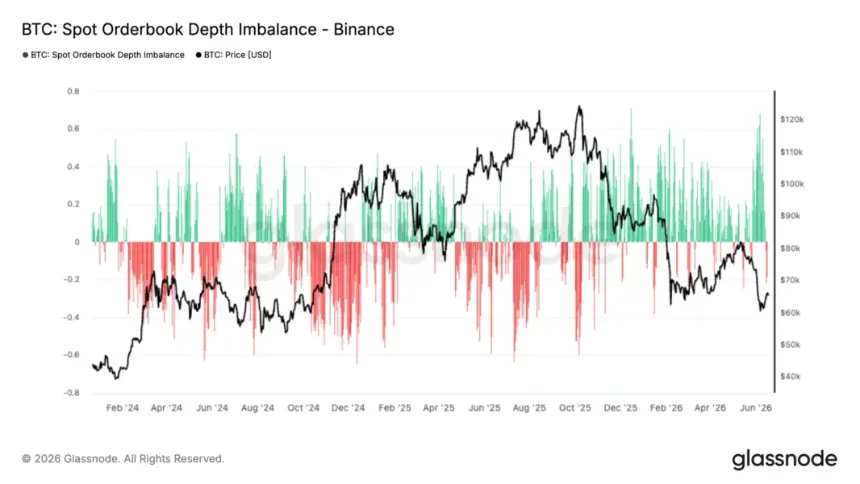

尽管存在这些看跌的链上信号,但现货市场的流动性却讲述了一个不同的故事。币安现货订单簿深度失衡已明显转向有利于买盘,买方流动性目前超过剩余卖单,幅度达到近几个月来的最大幅度。

这表明交易者正在积极地将被动买盘置于 60,000 美元附近,以吸收抛售压力,而不是积极追涨。此外,未平仓合约已从 5 月底的峰值下降,融资利率已降至中性——这是去杠杆化的迹象,以及买家基础转向更有耐心、投机性更少的迹象。

长期宏观指标也暗示了潜在价值。 Capriole 宏观指数振荡器目前读数为-2.03,是历史最低水平之一。分析师查尔斯·爱德华兹 (Charles Edwards) 指出,从历史上看,这种深度价值解读的时间很短——2018 年末持续约四个月,2022 年中期持续两个月——随后就是主要的牛市周期。

“在过去 10 年里,比特币只在 6 个月的时间里达到了如此高的价值水平(5% 的时间)。这应该是一个很好的长期机会……如果你相信这些问题会得到解决,那么你可能会喜欢这里的比特币,”爱德华兹说。不过,他警告说,当前的风险(包括数字资产金库漏洞和新兴的量子计算威胁)增加了之前周期中不存在的不确定性,使前景保持建设性但尚未乐观。

从技术上讲,比特币的价格走势在日线图上保持中性。在突破平行上升通道并迅速触及 59,000 美元至 60,000 美元的目标(成交量和波动性较大)后,比特币此后反弹至关键的 64,000 美元至 66,000 美元枢轴区域。

持续突破该区间可能为前一通道下限 74,000 美元至 76,000 美元铺平道路。相反,在此水平上的拒绝可能会将价格限制在 60,000 美元至 65,000 美元的范围内。未来的关键考验是,不断增长的耐心现货买家基础是否能够承受链上盈利能力持续疲软的背景。