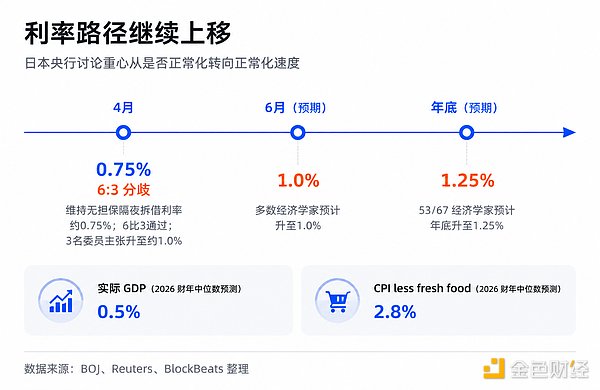

市场正将目光聚焦于日本央行的利率决议。根据路透社6月10日的调查,70位经济学家中有66位预计,日本央行将在6月会议上将政策利率从0.75%提高至1.0%。另一项调查显示,67位经济学家中有53位预计年底利率将升至1.25%。此次会议结果将于6月16日公布。市场关注的焦点并非“1%”这个数字本身,而是全球融资“地基”——日元套利交易——收缩后,对高波动性资产可能产生的放大效应。

日元长期以来是全球最便宜的融资货币之一。投资者通过借入低息日元,兑换成美元或其他货币,进而投资于收益率更高或增长更快的资产,如美股科技股、加密货币等,这便是“日元套利交易”。这一机制为全球市场,特别是高风险偏好资产,提供了大量的隐性流动性。

日本央行政策转向的影响,不在于日本本土的经济体量,而在于它动摇了全球融资地图中一块长期低成本的地基。当这条提供廉价杠杆的资金管道开始收缩,依赖低成本融资和高风险偏好的资产将面临重新定价的压力。人工智能(AI)龙头股(如英伟达、微软)和加密货币(如比特币、以太坊)正是这条传导链条上最敏感的终端。

尽管单次25个基点的加息幅度看似不大,但套利交易是杠杆、汇率和拥挤仓位叠加的系统。日本利率上升不仅压缩了借入日元的成本优势,若同时引发日元升值预期,更可能导致交易者同时平仓。平仓行为会迫使资金卖出美元资产、科技股或加密货币以购回日元偿还贷款,从而引发跨市场的连锁波动。

国际货币基金组织(IMF)在2026年4月的全球金融稳定报告中曾提示,套利交易平仓可能通过资本流动、杠杆ETF(交易所交易基金)去杠杆等渠道放大市场波动。过去两年中,在市场缺乏明显单一利空的情况下,AI科技股与比特币屡次出现同步波动,机构分析常将日元套利交易平仓列为潜在解释之一。

这并非否定AI产业趋势或加密货币的独立叙事。云资本开支、GPU需求、ETF资金流等仍是这些资产的长期基本面。然而,在高估值环境下,市场对远期增长的定价倍数高度依赖全球流动性和风险偏好。当融资门槛系统性抬高,市场对亏损和估值泡沫的容忍度会随之下降。

因此,6月16日的日本央行决议后,市场的反应将是关键验证点。若加息落地但措辞温和,日元汇率平稳,则可能只是“预期兑现”,AI与加密市场的主线将回归自身基本面。反之,若决议引发对更快政策正常化路径的强烈预期,导致日元快速升值,并伴随着科技股与加密货币的同步下跌,则表明全球流动性收紧的交易正在成为现实。

投资者需要密切关注决议后日元汇率、日债收益率与英伟达、比特币等高贝塔(beta)资产价格之间的联动。这些信号将揭示,来自日本的“便宜钱”时代是否正在实质性褪去,以及这对依赖流动性的牛市能构成多大程度的挑战。